M

Morto che parla

Guest

Ma parli di un condominio vero? (come se tutti avessero un appartamento condominiale come seconda casa). No perché sennò dimmi che c'entra con il discorso, mi vuoi far fare lo stato patrimoniale per una casa affittata?Che poi come sempre ci basiamo su costi PRESUNTI (quindi con possibilità di errore), ma fai finta di non capire.. Stupiscimi invece prevedendo quando spenderò quest'anno di manutenzione straordinaria per il mio inquilino l'anno prossimo, quest'anno si è rotta la scheda della caldaia per un fulmine, cavolo potevi prevederlo per me visto che hai questi poteri.

Cmq io ti lascio un punto di riflessione poi chiudo qua che siamo OT:

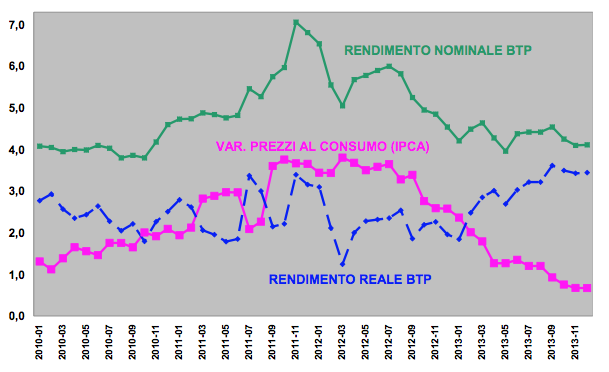

1) Da quello che scrivi mi dai l'idea di uno che sta accarezzando l'idea di comprare una seconda casa come investimento. , viste e considerate le tue "idee" sul concetto di probabilità ...ti prego tieni presente che i rendimenti da te prospettati potrebbero essere (non dico saranno sicuramente eh) totalmente sballati, lo dico per te, vorrei risparmiarti cocenti e inaspettate delusioni, uomo avvisato mezzo salvato. Invece nel BTP il tasso d'interesse è calcolato al momento dell'emissione e il flusso cedolare è COSTANTE, inoltre è rimborsato alla scadenza al VALORE NOMINALE. Hai capito la differenza? Chiudo l'OT e non rispondo più all'argomento.

L'esempio di bilancio è ovviamente fatto per far comprendere come gli accantonamenti annuali vengano fatti per ripartire, in senso di competenza economica, eventi straordinari che accadono una tantum lungo la vita di un immobile, e che quindi possono "mediare" il rendimento atteso lungo la vita stessa dell'investimento (senza, ovviamente, poter tener conto dell'effetto finanziario del tempo. E' una semplificazione necessaria). Colpa mia che lo davo per scontato visto il tenore tecnico della discussione. Sbaglio mio, ripeto.

Io gli investimenti li faccio e li consiglio (fa parte del mio lavoro), e di sballato c'è poco, se fai un contratto di N anni e prevedi all'inizio gli accantonamenti a fondi.

E' un'obbligazione. Tanto quanto un BTP. Con la differenza che il BTP ti restituisce denaro alla scadenza, e una locazione l'immobile.

Detto questo, sono abbastanza stufo.

Nell'ultimo anno mi sono fatto insegnare la politica da chi crede alle pensioni da 5.000 euro al mese e al reddito di cittadinanza, il calcio da chi crede che Chiellini sia un gigante buono, mi son beccato gli sfottò per la mia fede religiosa e ora dopo 2 lauree e un master in cantiere in economia, oltre alla carriera lavorativa, mi becco pure le lezioni di investimenti con tanto di faccine sarcastiche da chi proietta nel futuro periodi passati da quasi una decade a livello finanziario/economico in prospettiva di crescita.

Direi anche basta.

Saluti.

, anche se i miei LOL sono bonari..e non spruzzano complesso di superiorità da ogni poro. Il mio unico intento era mettere in guarda i forumisti dalla manovalanza del risparmio gestito.

, anche se i miei LOL sono bonari..e non spruzzano complesso di superiorità da ogni poro. Il mio unico intento era mettere in guarda i forumisti dalla manovalanza del risparmio gestito.")